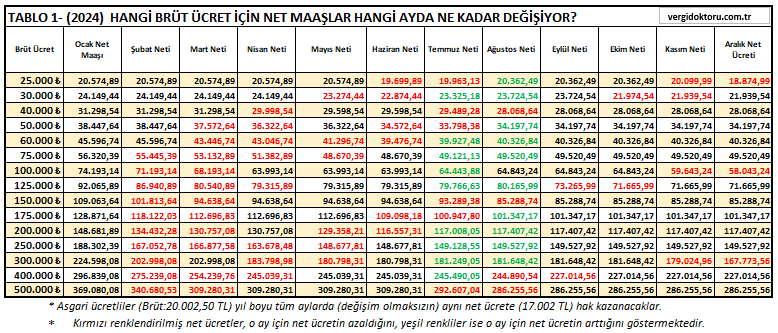

2024’de net maaşlar hangi ayda ne kadar değişecek?

Ocak ayı sonunda yeni yılın ilk maaşları, çalışanların banka hesaplarına yattı. “Brütten ücret hesaplanan işyerleri” için; çalışanlar ocak ayı maaşlarını aldıktan sonra şubat ve sonraki aylardaki net maaşlarını da şimdiden merak ediyor… Çünkü çalışanların ocak ayı net maaşıyla, yılın ilerleyen aylarındaki net maaşları arasında fark da (azalma) oluşacak.

Azalmanın nedeni; yılın başında yüzde 15 olan gelir vergisi oranının (yıl içi toplam ücret gelirinin büyüklüğüne bağlı olarak) önce yüzde 20’ye, sonra sırasıyla yüzde 27, yüzde 35 ve yüzde 40’a çıkacak olması. Farklı brüt ücrete sahip çalışanlar (aylık 25 bin liradan, aylık 500 bin liraya kadar 15 farklı ücret seviyesi için) yıl içinde hangi ayda ne kadar net maaş elde edeceklerini TABLO 1’den görebilirler.

ASGARİ ÜCRETLİLERDE KESİNTİ YOK

Asgari ücretlilerde durum farklı… 2022’den itibaren asgari ücretlerin brüt maaşından gelir vergisi ve damga vergisi kesilmiyor. Brüt asgari ücretten (20.002,50 TL) yalnızca sigorta primleri kesiliyor, gelir vergisi ve damga vergisi artık kesilmiyor. Asgari ücretliler ocak ayı için de, sonraki aylar için de, net maaşlarında azalma yaşamaksızın (vergi kesilmeksizin) aynı net ücreti (17.002 TL) yıl boyunca elde edecekler. Asgari ücret üstü ücretlilerin ilk hesaplanan vergisinden ‘asgari ücretlinin yararlandığı vergi istisnası’ da düşülecek, dolayısıyla yüksek ücretliler de ‘asgari ücretlinin yararlandığı vergi istisnası tutarı kadar’ daha az vergi ödeyecekler.

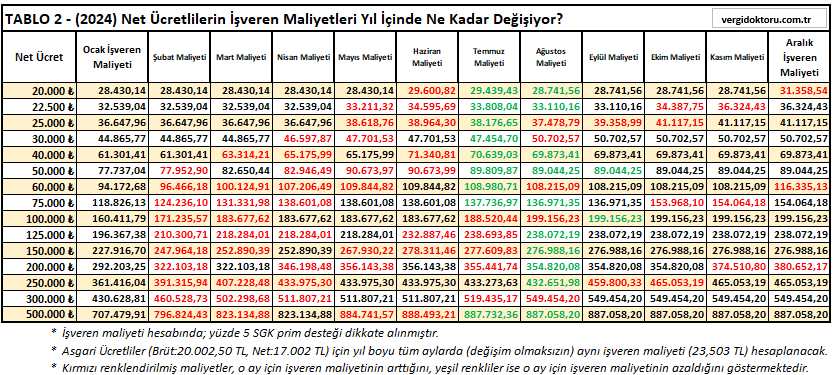

NET ÜCRETLİLERDE VERGİ YÜKÜ İŞVERENDE

Çoğu işyerinde çalışanların net ücreti aydan aya değişmez. Aynı net ücret üzerinden her ay bordro hesaplamaları yapılır. Net ücretlilerin her ay aynı net ücreti alabilmesi için artan vergi yükü işveren tarafından üstlenilir. Dolayısıyla işverenin ocak ayındaki işveren maliyeti ile sonraki aylarda işveren maliyeti aynı olmaz. Aydan aya artar. Net ücrete sahip çalışanlar için ilerleyen aylarda işveren maliyetinin ne kadar artacağı Tablo 2’den görülebilir.

İşveren maliyetini etkileyen faktörler

Çalışanın aylık net ücreti üzerinden brüt ücreti hesaplanır. Bu brüt ücret üzerinden yüzde 15 işçi sigorta payları (yüzde 1’i işsizlik sigortası primi) ve yüzde 22,5 işveren sigorta payları (yüzde 2’si işsizlik sigortası primi) hesaplanır. Primlerini düzenli ödeyen işverenlere sağlanan yüzde 5 prim dikkate alındığında brüt ücret üzerinden yüzde 32,5 oranında işverenin sigorta prim yükü hesaplanır. Damga vergisi de brüt ücret üzerinden binde 7,59 oranında işveren tarafından hesaplanarak Maliye’ye ödenir. Çalışanın ücreti üzerinden (yüzde 15 ila yüzde 40 oranında) gelir vergisinin hesaplanmasından ve Maliye’ye ödenmesinden de işverenler sorumlu.