Kapıcının ücretinde çalışana da işverene de vergi yok

Kapıcıların işverenleri olan apartman-site yöneticilerinin, her ay SGK’ya ‘prim ve hizmet belgesi’ vermeleri gerekiyor. Her bir belge için de aylık 43,70 lira damga vergisi ödemeleri gerekiyor. (Yıllık 524,40 TL) Ancak ‘kolay işverenlik’ kapsamına geçen apartman yöneticileri yıllık 524,40 liralık damga vergisini ödemiyorlar.

e-sigorta kullanıcı kodu ve şifresiyle girilen işveren sisteminde, kolay işveren kapsamına dahil olunabiliyor. Kolay işverenlik uygulamasının ayrıntıları 05 Mart 2019 tarihli ve 2019/6 sayılı SGK Genelgesi ile açıklanmıştı.

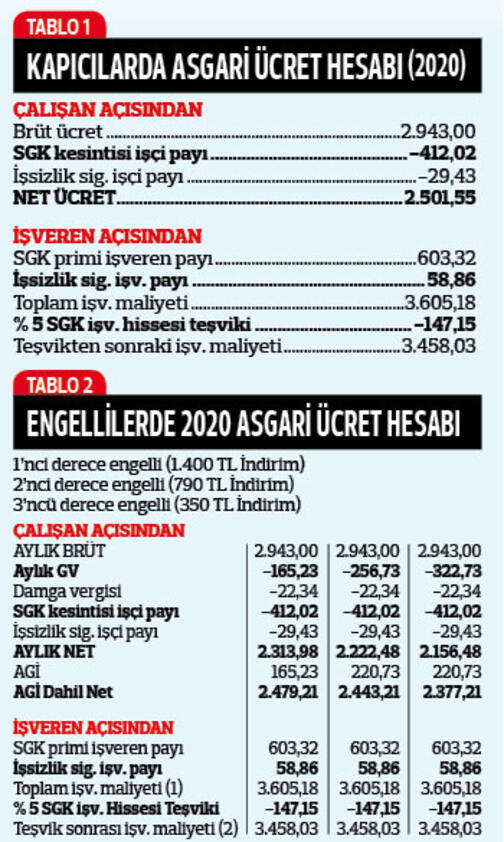

Şimdi çalışan açısından vergi avantajına bakalım. Malum… Çalışanların maaşı üzerinden hem gelir vergisi, hem damga vergisi hesaplanıp Maliye’ye ödenmesi gerekiyor. Nitekim 2020 için açıklanan brüt asgari ücrete göre; 375,23 lira gelir vergisi, 22,34 lira da damga vergisi kesintisi yapılacak. Kapıcılarda ise bu iki kalem vergi hesaplanmıyor. Dolayısıyla asgari ücretle çalışan kapıcıların brüt ücretlerinden yalnızca sigorta primleri kesilip kalan tutar olan 2.501,55 TL net ücret olarak ödenecek.

Böylece asgari ücretli bir başka çalışana göre 176,84 lira daha fazla net maaş elde etmiş olacaklar. (Asgari ücretli bir çalışanın bu yıl eline net maaş olarak –bekar için AGİ dahil- 2.324,71 TL geçecek.)

Konutlarda çalışan kapıcılar gibi bahçıvanların, hizmetçilerin ücretlerinden de vergi kesintisi yapılmıyor. (Gelir Vergisi Kanunu-GVK- Md. 23/6). Bu kişilerin brüt ücretinden (2.943 lira) vergi kesilmediğinden, brütten nete ulaşırken vergi kesilmeyip yalnızca sigorta primleri (441,45) düşüldüğünden net ücret de daha yüksek (2.501,55) hesaplanır. Tablo 1’den; brütten nete ulaşırken hangi kalem kesintilerin olduğu da işveren maliyetinin toplamı da görülebilir.

ENGELLİ ÇALIŞANLARDA VERGI AVANTAJI

Çalışma gücünün asgari yüzde 80’ini kaybetmiş bulunan çalışan birinci derece engelli, asgari yüzde 60’ını kaybetmiş bulunan çalışan ikinci derece engelli, asgarî yüzde 40’ını kaybetmiş bulunan çalışan ise üçüncü derece engelli sayılır. Engellilik dereceleri itibariyle belirlenen aylık tutarlar, çalışanın vergi hesabında ücretinden indirilir. 2020’de; birinci derece engelliler için 1.400 lira, ikinci derece engelliler için 790 lira ve üçüncü derece engelliler için 350 lira aylık olarak ücret hesabında dikkate alınacak. (27 Aralık 2019 tarihli Resmi Gazete, 310 no.lu GV Genel Tebliği)

2020 asgari ücreti net 2.324,71 lira iken; engellilik indirimleri dikkate alındığında ise 1’nci derece engelli çalışan için net 2.479,21 lira, 2’nci derece engelli çalışan için net 2.443,21 lira, 3’ncü derece engelli çalışan için net 2.377,21 lira olarak hesaplanır. (Tablo 2.)

Engellilerin net ücretindeki bu artış, işveren maliyetini artırmazken, hesaplanan vergide azalma yoluyla net maaşta artışa neden olur. 20 Ocak 2020 / Hürriyet gazetesi.