Vergi iadesi alacak mülk sahipleri de var!

Bugün işyeri kira geliri elde edenler için vergi avantajını açıklıyoruz.

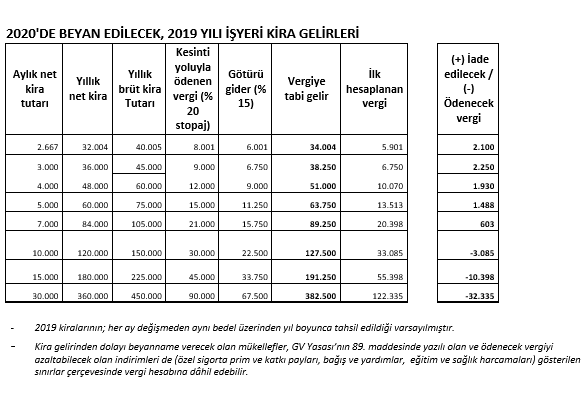

Birçok işyeri sahibi, vergi ödemek yerine vergi iadesi de alabilecekler. İade alamayan mülk sahipleri ise, en azından kiracı işyerinin ödediği stopajı hesaplanan vergiden düşebilecekler. İşyerlerinde vergileme için ertesi yıl mart ayı beklenmiyor, yıl içinde vergilendirme başlıyor… Ama bu vergiyi mülk sahibi değil kiracı işletmeler ödüyor. Kiracı işletmeler; yıl içinde mülk sahibine bir yandan kira bedeli öderlerken aynı zamanda Maliye’ye de yüzde 20 oranında stopaj ödüyorlar. Kiracı işletmelerin yıl içinde ödediği stopaj tutarlarını, mülk sahipleri beyanname doldurulurken hesaplanan vergiden düşebiliyorlar. Yıl içi ödenen stopaj tutarı, eğer hesaplanan vergiden yüksekse, aradaki fark mülk sahibine iade ediliyor. İşyeri sahipleri, böylece vergi ödemek bir yana üzerine vergi iadesi dahi alabiliyorlar. 2019’da işyerinden yıllık brüt 118.350 TL’ye (net: 94.680 TL’ye) kadar gelir elde edenler için bu avantaj söz konusu. Tablodan diğer kira gelirleri için iade örnekleri de görülebilir. Tablodaki hesaplama götürü gideri tercih edenler için vergi hesaplamasını örneklendiriyor. Belgesiz götürü gider yerine, belgeli gerçek gideri tercih edecekler için vergi hesaplaması gerçek giderin büyüklüğüne bağlı olarak farklılık gösterecektir. İşyeri kira gelirleri için merak edilen diğer kritik noktaları da sırasıyla ele alalım…

KİMLER BEYANNAME VERECEK

2019’da yıl içinde; net 32 bin lira, brüt 40 bin liradan fazla işyeri kira geliri elde edenlerin mart ayı sonuna kadar beyanname vermeleri gerekiyor. Eğer işyeri basit usuldeki bir mükellefe kiraya verilmişse (veya vergi kesintisi zorunluluğu olmayanlarca kiralanmış ise) beyanname verme sınırı 2019 gelirleri için 2 bin 200 lira.

BELGELERİ SAKLAYIN

Konut kira gelirlerinde olduğu gibi, işyeri kira geliri elde edenler de ‘belgesiz götürü gider’ veya ‘belgeli gerçek gider’ yöntemlerinden birisini tercih edebiliyor. Yüzde 15 götürü gidere göre, daha fazla indirilebilir gerçek gideri olanlar ‘gerçek gider’ yöntemini tercih edebilirler. Beyannameye dâhil olan gerçek gidere ilişkin belgeler ileride olası bir denetimde istenebilir. O yüzden bu belgelerin 2024’ün sonuna kadar saklanması gerektiğini de özellikle vurgulayalım.

NE KADAR İADE ALINACAK

Tabloda farklı kira gelirlerine göre değişen hesaplamalar yer almakta. Örneğin 2019’da yıllık net 36.000 lira (aylık net 3.000 lira) kira elde eden bir mülk sahibi, beyanname verecek ama vergi ödemeyecek ve 2.250 lira da vergi iadesi alacak. Aylık 10 bin lira net kira elde eden bir kişi için ise ilk başta 33.085 lira vergi hesaplansa da, yıl içinde stopaj yoluyla kiracının ödediği vergi (30 bin lira) mahsup edildiğinde, bu kez son hesaplamada ödeyeceği vergi 3.085 lira olarak tahakkuk edecektir.

2 KİRAYI DA ALANLAR VAR

2019’da hem işyeri, hem de konut kirası elde edenler, konut kira vergisinin hesabında beyannamelerinden 5.400 liralık konut kira istisnasını düşebiliyor. Sonrasında götürü/gerçek gider düşülüp vergi hesaplanıyor. Hesaplanan vergiden (işyerindeki kiracının ödediği) stopajlarda beyannamede mahsup ediliyor.Örneğin bir kişinin geçen yıl toplam 10.000 lira konut kira geliri, brüt toplam 38.000 lira da işyeri kira geliri elde ettiğini varsayalım. Bu kişi; 4.600 lira (10.000-5.400=4.600) konut kira geliri ve 38.000 lira brüt işyeri kira geliri, toplam 42.600 lira gelir beyan edecek. Eğer istisna sonrası kira geliri ve brüt işyeri kira geliri toplamı 40 bin lirayı aşmasaydı işyeri kira gelirinin beyanı gerekmeyecekti.

NET-BRÜT FARKI

Mülk sahipleri çoğunlukla kiracının Maliye’ye ödeyeceği vergiyi dikkate almadan direkt net ücret üzerinden aylık kira belirler. Mülk sahibinin banka hesabına net kira bedeli gelirken, kiracı işyerleri ayrıca muhtasar beyanname ile Maliye’ye vergi öder. Yüzde 20 vergi hesabı net üzerinden değil brüt üzerinden hesaplanması gerektiğinden öncelikle net kiradan brüte ulaşıp sonrasında yüzde 20 hesabını yapmak gerekir. Örneğin mülk sahibine aylık ödenen net 4.000 lira kiranın, brütü 5.000 lira olarak hesaplanır. (4.000/ 0,80=5.000) Brüt kira olan 5.000 liranın yüzde 20’si olan 1.000 lira da Maliye’ye ödenir.

BEDELSİZ KULLANIMA VERGİ

Konutunu, kira almadan annesi, babası, kardeş veya çocuğunun kullanımına bırakan için vergi yokken, işyerini aynı kişilere tahsis eden için bedelsiz kullanım da olsa vergi var. Emsal kira bedeli (emlak vergi değerinin yüzde 5’i) üzerinden mülk sahibinin vergi ödemesi gerekiyor. Amca, dayı, teyze, hala, kuzen, yeğen için de (konut veya işyeri) bedel alınmasa dahi emsal kira bedeli üzerinden vergi hesaplanması gerekiyor.

VERGİYİ KİM ÖDEYECEK?

9 Aralık 2019’da Resmi Gazete’de yayımlanan 7194 sayılı yasa öncesi kira geliri elde edenlerin en fazla (98 bin lirayı aşan kira geliri matrahları için) yüzde 35 oranında vergi ödemeleri gerekiyordu. Yasa değişikliği sonrası en yüksek vergi oranı 40’a çıkarıldı. Ve bu oran 2019 kira gelirleri için de uygulanacak… Değişiklikten etkileneceklerin yani yüzde 40’a varan oranında vergi ödeyeceklerin en az kira geliri matrahının 500 bin lirayı aşması gerekiyor. 500 bin liralık matrah için (götürü gider yönteminde) aylık 39 bin 216 lira ve üstünde işyeri kira geliri elde edilmesi gerekiyor. 5 Mart 2020 / Hürriyet gazetesi.