Emlak vergisi nasıl hesaplanıyor?

(1) Emlak vergisi nasıl hesaplanıyor?

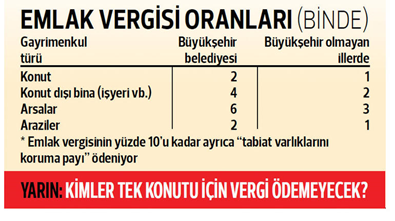

EMLAK vergisinin ilk taksiti için ödeme süresi mart ayında başlamıştı, mayıs ayının sonuna kadar ilk taksit ödenebiliyor. İkinci taksitse kasım ayının sonuna kadar ödenebilecek. Vergi oranları sabit; konutlarda rayiç değerin binde biri, işyerlerinde rayiç değerin binde ikisi üzerinden vergi hesaplanıyor. (Büyükşehirlerde oranlar iki kat artırımlı uygulanıyor.)

Ödeme yapmak için belediyelerin veznelerine gidildiğinde veya internetten kredi kartıyla ödeme yapılmak istendiğinde, direkt ödenecek emlak vergisi çıkıyor vatandaşın karşısına… Peki; binde bir, binde 2 gibi oranlar uygulanarak hesaplanan emlak vergisinin matrahı (değeri) nasıl hesaplanıyor? Diğer bir deyişle, mülkün emlak rayiç değeri nasıl hesaplanıyor?

Beş gün sürecek yazı dizimizin ilk gününde bu konuyu; yani ‘rayiç değerin nasıl hesaplandığını’ ele alıyoruz. Diğer dört günde ise kimlerin emlak vergisini ödemeyeceğini, tek konutu olup vergi avantajından kimlerin hangi koşullarda yararlanabileceğini, hangi işyerleri için vergi muafiyeti olduğunu, işyerleri için özel durumları ayrıntılarıyla gözden geçireceğiz.

2019 rayiç değerleri nasıl hesaplanıyor?

2019 yılı emlak rayiç değerleri, 2018’deki emlak rayici üzerine yeniden değerleme oranının yarısı uygulanarak hesaplanıyor.

Örneğin; geçen yıl (2018) bir konutun değeri 100 bin lira ise o mülkün ‘vergi değeri’ bu yıl 111 bin 865 liraya çıktı. (100 bin liranın üzerine yeniden değerleme oranının yarısı -%11,865- uygulandığında…) Bu rayiç değerin binde biri kadar da (111,87 lira) bu yıl için ödenecek emlak vergisi hesaplanır. (Vergi değerinin hesabında bin liraya kadar olan kesirlerin dikkate alınmadığını da ayrıca belirtelim.)

Aynı değerdeki (2018 için 100 bin lira, 2019 için 111 bin 865 lira) konutun büyükşehir sınırları içinde yer alan bir konut olduğu varsayıldığında ise bu kez oran binde 2’ye çıktığından, ödenecek emlak vergisi 223,73 lira olarak hesaplanır.

Bina, arsa ve arazilerin 2019 yılı vergi değerlerinin, geçmiş yıl değerinin yeniden değerleme oranının yarısı (%23,73/2= %11,865) kadar artırılarak hesaplanabileceği Emlak Vergisi Kanunu Genel Tebliği (Seri No: 74) ile açıklandı. (31 Aralık 2018 tarihli Resmi Gazete)

Emlak vergisinin rayiç değeri, (konut ve işyerleri için) arsa (payı) değeri ve bina değerinin toplamından oluşuyor. Emlak vergisi hesaplaması, bu rayiç değere tablodaki vergi oranları uygulanarak hesaplanıyor.

2018’de rayiç değerler nasıl hesaplanmıştı?

Her dört yılda bir ‘takdir komisyonları’ tüm mülklerin arsa değerlerini yeniden belirliyor. Geçen yılki (2018) arsa değerleri takdir komisyonları tarafından (2017 yılında) belirlenmişti. 2018 için belirlenen değerin üzerine, yeniden değerleme oranı dikkate alınarak takip eden üç yıl için de (2019, 2020 ve 2021) mülklerin rayiçleri otomatik olarak yeniden belirleniyor.

Takdir komisyonlarına; belediyeden, Maliye’den, tapu müdürlüğünden, ticaret odasından, ilgili muhtarlıklardan… üyeler katılarak değer tespit çalışması yapılıyor.

2018’de ödenen emlak vergisine yönelik yeni arsa, arazi metrekare değerleri 2017’de belirlenirken, ilk başta fahiş oranlar da (2017’ye göre yüzde 100, yüzde 200 hatta yüzde 500’lük) artışlar görülmüştü… Bu oranlar kamuoyundan çok tepki görünce; vatandaşlar önce mahkemelere gitmiş, daha mahkemeden kararlar çıkmadan da yasa değişikliği yapılmış ve arsa değerlerinin artış oranı yüzde 50 ile sınırlandırılmıştı. (Emlak Vergisi Kanunu, Geçici Md. 23)

Konut olsun, işyeri olsun arsa (payı) değeri ile binanın inşaat maliyeti toplamından emlak vergisi matrahı oluşuyor.

Ödenmediğinde cezası ne kadar?

Geçen yıl emlak vergisinin ilk taksiti için; ödenmediğinde aylık yüzde 1,40 oranında gecikme zammı işletilirken, bu yıl aylık yüzde 2 oranında gecikme zammı işletilecek. Uzun süredir gecikme zammı oranı değişmemişti, 19 Ekim 2010 tarihinden itibaren aylık 1,40 oranı uygulanıyordu… 5 Eylül 2018’den itibaren ise gecikme zammının oranı aylık yüzde 2’ye yükseldi…